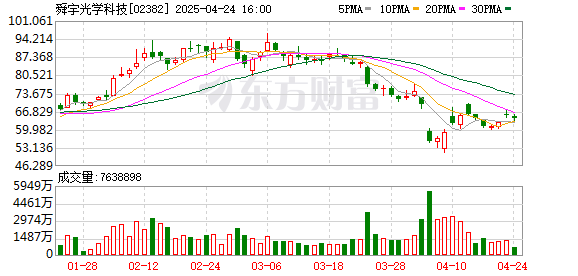

高盛看好舜宇光学科技产品组合升级,认为车载镜头和手机镜头将推动公司业绩增长。预计舜宇下半年营收同比增长11%,并将2025—2027财年盈利预测上调4%,同时下调了同期营运开支比率。高盛将舜宇H股目标价上调至80.1港元,维持“中性”评级。

飚升网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

高盛看好舜宇光学科技产品组合升级,认为车载镜头和手机镜头将推动公司业绩增长。预计舜宇下半年营收同比增长11%,并将2025—2027财年盈利预测上调4%,同时下调了同期营运开支比率。高盛将舜宇H股目标价上调至80.1港元,维持“中性”评级。

飚升网配资提示:文章来自网络,不代表本站观点。